中期経営計画初年度の評価

当グループは、2023年4月に「ESG経営の実現」を経営方針に掲げ、9つの重点戦略を柱とする第15次中期経営計画(2024年3月期~2026年3月期、以下「第15次中期」)をスタートしました。しかしその後の事業環境は、地政学リスクの変化、エネルギー・原材料価格の高止まり、人件費の上昇など、大きく変化しています。特に自動車業界では、EV市場の停滞や米国の通商政策の変化など、想定を超えるスピードで不確実性が進行しています。

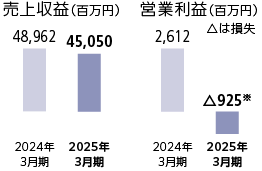

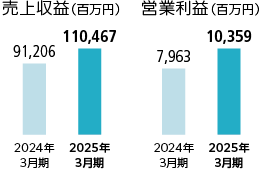

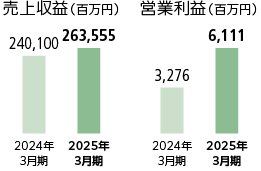

そのような中、第15次中期の2年目である2025年3月期の連結業績は、円安による増収効果はあったものの、中国を中心とした減産影響に加え、欧州における減損損失などの一過性要因が重なり、売上収益4,605億円(前期比+188億円)、営業利益164億円(前期比△10億円)と、増収ながらも減益となりました。

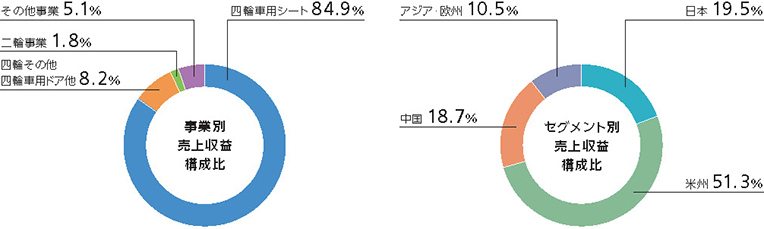

重点戦略の一つである「北米収益体質のV字回復」を推進している米州地域では、着実に収益性が向上しつつあり、売上収益2,635億円(前期比+234億円)、営業利益61億円(前期比+28億円)と、2期連続の増収増益を達成しました。これは原材料価格や人件費上昇の逆風の中にあっても、自動化設備の導入、生産ロスの改善など、事業環境の変化に負けない収益体質の構築が進んだ結果であると考えています。

また、「中国事業戦略の再構築」を掲げる中国地域は、現地EVメーカーの台頭による日系自動車メーカーの販売減少により、売上収益708億円(前期比△167億円)、営業利益74億円(前期比△25億円)の減収減益となったものの、他のセグメントと比較して高い営業利益率を維持した収益をあげています。今後も厳しい事業環境が想定されますが、生産体制の最適化やローカルメーカー活用による原価低減、現地自動車メーカーからの商権獲得を加速させることで、中国市場での勝ち残りを図っていきます。

第15次中期の最終年度となる2026年3月期は、米州や中国を中心とした減産や為替影響などの減益要因を織り込みつつも、さらなる原価低減活動の実施により、売上収益4,300億円(前期比△305億円)、営業利益165億円(前期比+1億円)を計画しています。事業環境の急激な変化が続く中でも、当グループの収益体質は着実に進化しており、今後も新事業領域を含めた売上拡大と収益力強化に向け、各種施策を推し進めてまいります。

持続的な成長に向けた戦略的資源配分

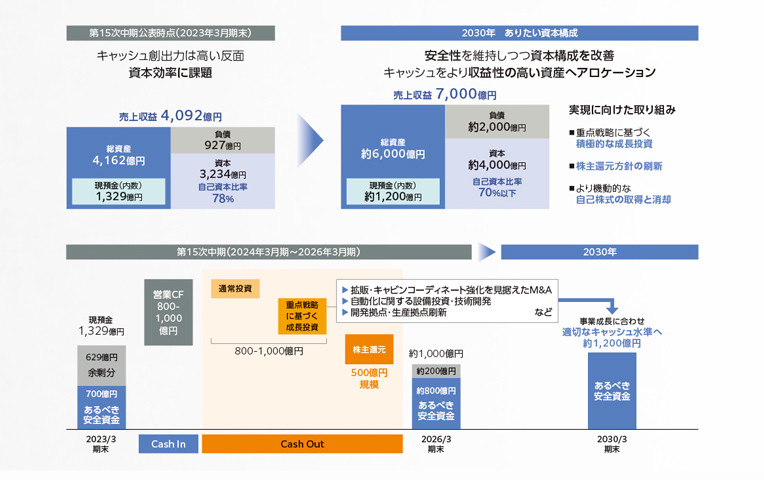

当グループは、これまでに築き上げた強固な財務基盤を背景に、2030年ビジョンの達成に向けて、財務健全性を維持しながら資本構成を改善してきました。この流れを止めることなく、キャッシュをより収益性の高い資産へアロケーションしていくことで、さらなる成長を目指していきます。

具体的には、2030年3月期に向けて将来のあるべき事業規模を想定し、それに応じた適正なキャッシュ水準を設定しています。この水準を上回る資金を成長投資や株主還元へと戦略的に資源配分することで、企業価値のさらなる向上を図ります。

成長投資については、通常の事業運営に必要な投資に加え、マルチ・スズキ向けをはじめとする新事業の拡大、次世代技術開発を核としたキャビンコーディネート機能の獲得、生産自動化設備や自動倉庫の展開、さらには開発・生産体制の刷新など、多岐にわたる施策を推進しています。限られた経営資源を、収益性と成長性の両面で優位性のある事業領域に戦略的に投入することで、資本コストを上回るリターンの創出を目指すとともに、継続的かつ安定的な株主還元を堅持しながら、資本効率の改善と株主価値の向上を目指します。

なお、事業環境の急激な変化の一つとして、EV市場の成長鈍化に伴う各自動車メーカーの戦略変化があり、新機種向け商品の市場投入時期は概ね3~5年程度後ろ倒しになるとともに、開発凍結などによる機種の減少が想定されます。これにより、内装品サプライヤーとしての競争が一層厳しさを増す見込みであり、この過渡期を将来の「稼ぐ力」の獲得に向けて活用し、2030年以降を見据えた「足場固め」を進めることが重要です。バリューチェーンの最適化、先進技術開発および人的資本への投資、さらにはAIを含むデジタル技術の活用など、「質的成長」を目指した施策に注力し、戦略的な資源配分を通じて中長期的な事業成長と収益性の向上を実現していきます。

株主の皆さまに対する利益還元

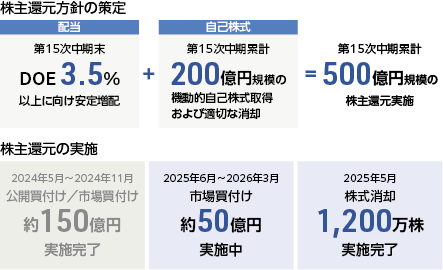

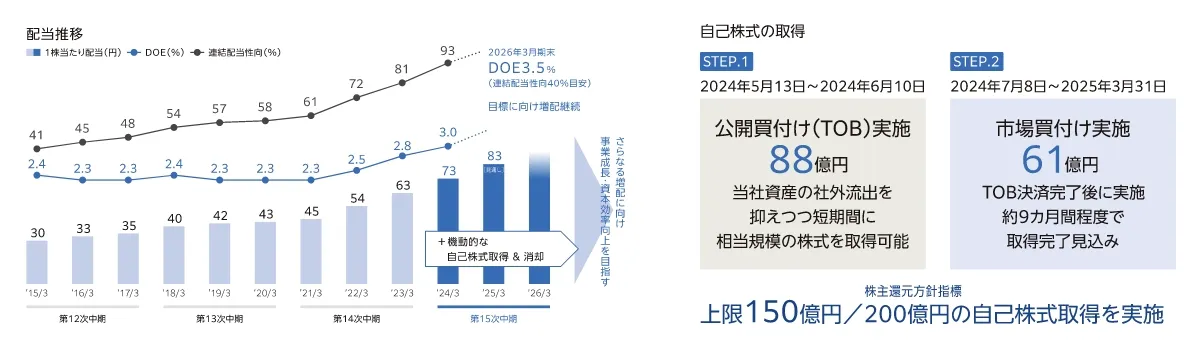

当社では株主の皆さまに対する利益還元を経営の重要課題の一つと位置付けており、「業績に左右されない、継続的かつ安定的な還元の実施」を基本方針として、第15次中期末(2026年3月期)においては、DOE※3.5%以上を目指した安定的な増配(約300億円)を実施する予定です。さらに、200億円規模の機動的な自己株式の取得および消却により、第15次中期の3年間を通じて、総額500億円規模の株主還元を計画しています。

この方針に基づき、2025年3月期の配当は1株当たり83円(前期比10円増)とし、2026年3月期においては、1株当たり90円(前期比7円増配)を予定しています。これにより、DOE3.5%以上の達成に加え、14期連続の増配となる見込みです。

自己株式については、2025年3月期に150億円分を取得し、2026年3月期に取得する50億円と合わせ、計200億円規模を取得予定です。そして、2025年5月末には、取得済み株式に相当する1,200万株の株式消却を実施するなど、第15次中期における総額500億円の株主還元を計画どおりに進めています。今後も事業環境の大きな変化が予想されますが、株主還元の基本方針を堅持し、中長期的な視点から安定的な株主還元の継続を目指します。

※ DOE(株主資本配当率)=配当総額÷株主資本(親会社の所有者に帰属する持分)

持続的な企業価値向上に向けて

当社のPBRは、2025年3月末時点で0.65倍(株価1,680円)であり、ステークホルダーの皆さまのご期待に十分に応えられていない状況にあると認識しています。この背景には、自動車産業全体が厳しい局面にあることに加え、自動車メーカーの減産を受け、第15次中期における収益目標との乖離が生じていることなどが挙げられます。さらに、資本コストを下回るROEが続いており、資本効率の低さも一因であると捉えています。

こうした状況を打開するためには、資本コストを上回るROE、すなわち「稼ぐ力」の向上が不可欠です。その実現には、9つの重点戦略の着実な遂行と事業環境の変化に対するレジリエンスの強化が求められます。特に、迅速かつ柔軟に施策を立案・実行できる組織力が重要であり、その実現には、デジタル技術への積極的な投資と併せて、TSフィロソフィーに基づく「人材重視」の観点から、人的資本への投資やエンゲージメントの向上が欠かせません。

これらの取り組みを通じて、「稼ぐ力」の向上と資本効率の改善を図ることで、PBR1倍の早期達成を実現し、資本市場のみならず、全てのステークホルダーの皆さまから存在を期待され「喜ばれる企業」であり続けることを目指し、今後も不断の努力を重ねてまいります。

2025年3月期 セグメント別実績

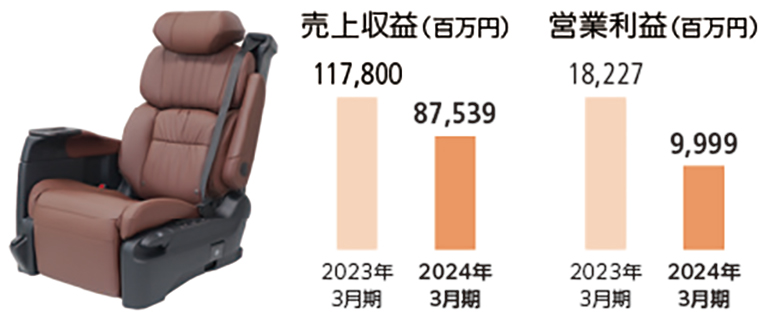

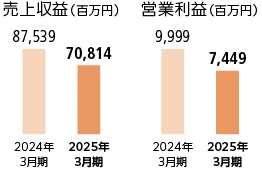

日本

当期は、ホンダ新型FREED用シートや新型N-BOX JOY用リアシートなどの生産を開始しました。

生産ラインの自動化を加速させるとともに、部品生産を担う国内子会社を統合し、技術共創の促進や工程系列のスリム化を図っていくことで、さらなる高効率生産体制を構築します。

米州

当期は、ホンダ新型CIVIC Si用シートなどの生産を開始しました。

自動化設備の導入や生産ロス改善による稼働率向上によって着実に収益改善を図っています。さらに、次世代機種の立ち上げに向けて生産ラインの自動化を推し進めることで、収益性向上に努めています。

中国

当期は、ホンダ新型S7用フロントシートなどの生産を開始しました。

競争が激化する中国市場において、存在感を示していくべく、競争力のあるローカルサプライヤーの採用や地域ニーズに即した機動力のある現地開発体制を整え、主要客先のシェア向上や新商権獲得に取り組んでいます。

アジア・欧州

当期は、ホンダ新型AMAZE用フロントシートなどの生産を開始しました。

成長が著しいインド市場では、工場増設による生産能力拡大を行うとともに、さらなる商権拡大に向けて、マルチ・スズキの主要シートサプライヤーであるKrishnaグループとの合弁会社設立を決定しました。